Bon Gred Pelaburan (IG) Penarafan Gred Pelaburan menunjukkan bahawa bon tertentu mempunyai risiko kegagalan pembayaran lebih rendah. Oleh yang demikian, ini menjadikannya pilihan pelaburan menarik bagi pelabur konservatif. Kadar hasilnya adalah lebih rendah berbanding bon pulangan tinggi.

Bon Kadar Hasil Tinggi (HY) Juga dikenali sebagai bon ‘Junk’. Bon ini merupakan instrumen yang membayar kadar faedah lebih tinggi kerana ia mempunyai penarafan lebih rendah berbanding bon Gred Pelaburan. Kadar hasil lebih tinggi setimpal dengan risiko lebih tinggi yang ditanggung pelabur. Bon kadar hasil tinggi tertentu juga dinamakan ‘fallen angels’ selepas kehilangan status gred pelaburan.

Bon PerbendaharaanSekuriti perbendaharaan (Perbendaharaan) dianggap instrumen pelaburan paling selamat. Ia juga dikenali sebagai kadar tanpa risiko. Jaminan di sebalik instrumen ini ialah kepercayaan dan kredit kukuh kerajaan AS.

Pelabur dijamin mendapat balik faedah dan juga nilai pokok yang dihutang. Bon perbendaharaan juga terdedah kepada inflasi dan perubahan kadar faedah, seperti instrumen bon lain.

Sekuriti Kerajaan Malaysia (MGS)MGS ialah bon jangka panjang membayar kupon yang diterbitkan oleh kerajaan Malaysia untuk meraih dana bagi perbelanjaan pembangunan. Lazimnya MGS termasuk bon paling aktif diperdagangkan di negara ini. Bank Negara Malaysia (BNM) menerbitkan MGS 3 tahun, 5 tahun, 7 tahun dan 10 tahun secara berkala sebagai sekuriti penanda aras bagi melakar keluk kadar hasil yang dijadikan penanda aras.

Di samping itu, bon 15 tahun dan 20 tahun juga pernah diterbitkan untuk memanjangkan keluk kadar hasil.

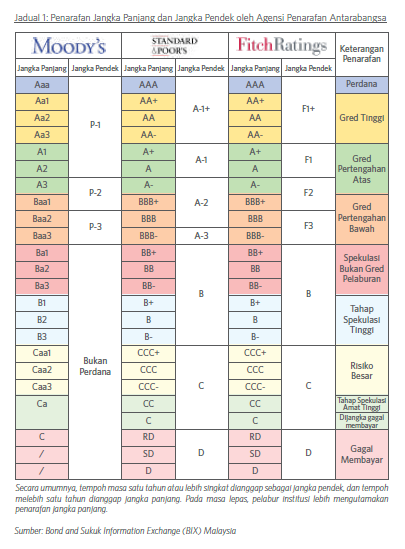

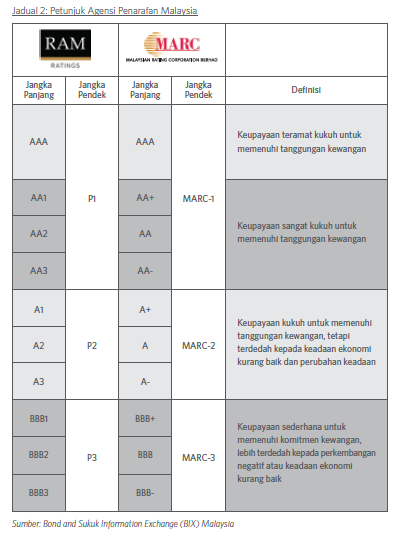

(Sumber: Bond and Sukuk Information Exchange (BIX) Malaysia)

Terbitan Pelaburan Kerajaan (GII)GII ialah sekuriti Kerajaan jangka panjang yang tidak membayar faedah berasaskan prinsip Islam yang diterbitkan oleh kerajaan Malaysia untuk membiayai perbelanjaan pembangunan. GII diterbitkan menerusi lelongan kompetitif oleh BNM bagi pihak kerajaan. GII lazimnya mempunyai tempoh matang asal 3-tahun, 5-tahun, 7-tahun, dan 10-tahun.

(Sumber: Bond and Sukuk Information Exchange (BIX) Malaysia)

Apa itu Sebaran Kredit?Sebaran kredit ialah perbezaan kadar hasil antara bon dengan tahap kematangan yang sama, tetapi dengan kualiti kredit berbeza. Ia merupakan ukuran premium risiko yang diambil oleh pelabur bon. Lazimnya ukuran sebaran dibuat berbanding Perbendaharaan AS atau bon kerajaan yang dianggap sebagai kadar tanpa risiko.

Sebagai contoh, bon bertaraf AA akan mempunyai sebaran lebih kecil berbanding bon bertaraf BB kerana ia kurang berisiko disebabkan kualiti kredit lebih tinggi. Sebaran lazimnya diukur dalam mata asas (bps), dengan 1 bps bersamaan 0.01%.

Apakah yang dimaksudkan dengan sebaran kredit semakin lebar atau kecil?Sebaran kredit semakin lebar mungkin menandakan:-

• Kemungkinan tekanan dihadapi dalam kalangan penerbit bon atau kepercayaan kreditnya atau;

• Pasaran lebih berhati-hati kerana persekitaran makro dan pelaburan lebih cenderung untuk mengelakkan risiko.

Oleh yang demikian, pelabur boleh mendapat kadar hasil lebih tinggi, yang menyebabkan sebaran kredit menjadi semakin lebar.

Sebaran kredit lebih kecil mungkin menandakan:-

• Kemungkinan kedudukan penerbit bon dan kepercayaan kreditnya bertambah baik atau;

• Pasaran kembali positif kerana persekitaran makro dan sentimen yang lebih baik

Persekitaran ekonomi lebih positif di mana permintaan untuk bon yang kekal kukuh akan menyebabkan sebaran untuk menjadi lebih kecil atau lebih lebar.

Pelaburan dalam Sekuriti Pendapatan TetapUntuk mempelajari lebih lanjut tentang penyelesaian pendapatan tetap kami dan cara anda boleh membina portfolio terpelbagai dengan bon, buat janji temu dengan kami menerusi pautan ini:

aham.com.my/Book-An-Appointment