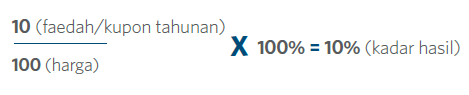

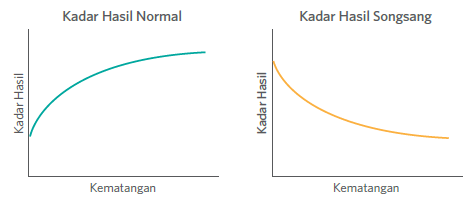

Kadar hasil normalKeluk kadar hasil normal ialah keluk di mana bon bertarikh lebih panjang mempunyai kadar hasil lebih tinggi berbanding bon berjangka pendek. Umumnya, bon 10 tahun akan menawarkan kadar hasil lebih tinggi berbanding bon 2 tahun kerana risiko yang dikaitkan dengan pinjaman untuk tempoh masa lebih panjang.

Dari segi unjuran ekonomi, keluk kadar hasil normal mengandaikan bahawa pertumbuhan kekal kukuh pada masa depan dengan jangkaan inflasi yang lebih tinggi.

Keluk kadar hasil songsang

Keluk kadar hasil songsang ialah keluk di mana bon bertarikh lebih singkat mempunyai kadar hasil lebih tinggi berbanding bon jangka panjang. Walaupun ini jarang berlaku, keluk kadar hasil AS pernah menyongsang beberapa kali dalam sejarah.

Ini lazimnya menandakan kemelesetan atau penyusutan ekonomi kerana pelabur bon kurang yakin terhadap tinjauan dalam jangka panjang.

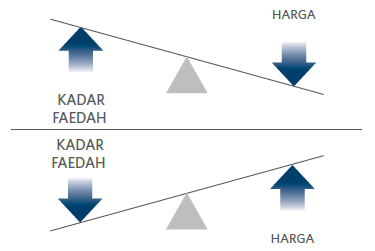

Apa yang dimaksudkan dengan keluk kadar hasil mendatar atau mencuram? Keluk kadar hasil mencuram berlaku apabila:-

• Kadar jangka pendek jatuh lebih pantas daripada kadar jangka panjang; atau;

• Kadar jangka panjang meningkat lebih pantas daripada kadar jangka pendek.

Bentuk kadar hasil dianggap telah ‘mencuram’ apabila sebaran kadar hasil antara kadar jangka panjang dan jangka pendek telah menjadi ‘semakin lebar’.

Keluk kadar hasil mencuram lazimnya menandakan aktiviti ekonomi lebih kukuh dan jangkaan inflasi semakin meningkat.

Keluk kadar hasil semakin

mendatar berlaku apabila:-

• Kadar jangka panjang jatuh lebih pantas daripada kadar jangka pendek atau;

• Kadar jangka pendek meningkat lebih pantas daripada kadar jangka panjang

Bentuk keluk kadar hasil dikatakan ‘mendatar’ apabila sebaran kadar hasil antara kadar jangka panjang dan jangka pendek telah menjadi ‘semakin kecil’.

Keluk kadar hasil mendatar sering mengunjurkan kelemahan ekonomi kerana menandakan inflasi akan kekal rendah buat tempoh tertentu.

Membina Kestabilan Dengan BonItu sahaja pengisian untuk Bahagian 1 daripada 2 siri pendidikan kami mengenai instrumen pendapatan tetap.

Baca Bahagian 2

di sini, untuk meninjau betapa pentingnya penarafan kredit dan apakah maksud sebaran kadar yang semakin besar kepada pelabur.